Forfatter:

Ellen Moore

Oprettelsesdato:

13 Januar 2021

Opdateringsdato:

24 Juni 2024

Indhold

- Trin

- Del 1 af 3: Beregning af nutidsværdien af en obligationsforvalter

- Del 2 af 3: Beregning af nutidsværdien af kuponbetalinger

- Del 3 af 3: Beregning af obligationsrenten

En obligationsrabat er forskellen mellem pålydende værdi af en obligation og dens salgspris. Pålydende værdi af en obligation betales til dens ejer ved udløb. Obligationer sælges med rabat (rabat), når markedsrenten er højere end kuponrenten. For at beregne rabatens størrelse skal du finde nutidsværdien af obligationens hovedstol og nutidsværdien af kuponbetalinger.

Trin

Del 1 af 3: Beregning af nutidsværdien af en obligationsforvalter

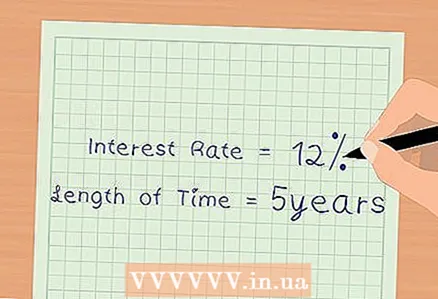

1 Find de oplysninger, du har brug for. Dagsværdien af hovedstolen beregnes ud fra aktuelle markedsrente. Derfor skal du finde ud af størrelsen på den aktuelle markedsrente. Du skal også finde ud af obligationens løbetid og antallet af kuponbetalinger (betalinger) om året.

1 Find de oplysninger, du har brug for. Dagsværdien af hovedstolen beregnes ud fra aktuelle markedsrente. Derfor skal du finde ud af størrelsen på den aktuelle markedsrente. Du skal også finde ud af obligationens løbetid og antallet af kuponbetalinger (betalinger) om året. - For eksempel udsteder ABV 5-årige obligationer på 500.000 rubler med 10% om året. Renter betales halvårligt. Den nuværende markedsrente er 12%.

- I vores eksempel er den nuværende markedsrente 12%.

- Løbetiden er 5 år.

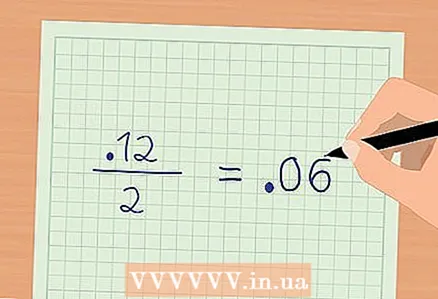

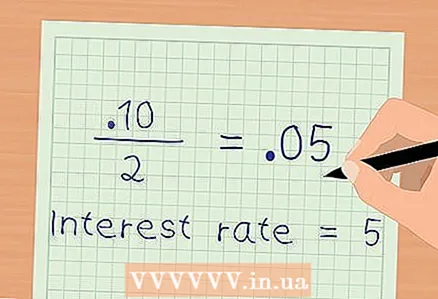

2 Beregn den aktuelle markedsrente for en betalingsperiode. For at gøre dette skal du dividere den aktuelle årlige markedsrente med antallet af kuponbetalinger. I vores eksempel er den årlige markedsrente 12%. Kuponbetalinger foretages halvårligt eller to gange om året. Således er markedsrenten for en betalingsperiode 6% (0,12 / 2 = 0,06).

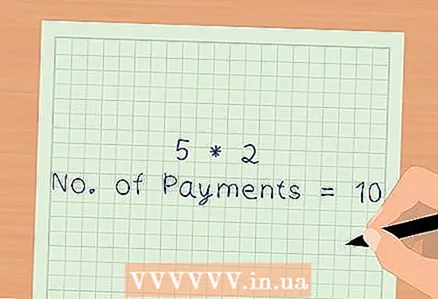

2 Beregn den aktuelle markedsrente for en betalingsperiode. For at gøre dette skal du dividere den aktuelle årlige markedsrente med antallet af kuponbetalinger. I vores eksempel er den årlige markedsrente 12%. Kuponbetalinger foretages halvårligt eller to gange om året. Således er markedsrenten for en betalingsperiode 6% (0,12 / 2 = 0,06).  3 Beregn det samlede antal kuponbetalinger. For at gøre dette skal du gange antallet af kuponbetalinger for året og antallet af år til obligationernes løbetid. Du finder antallet af kuponbetalinger fra det tidspunkt, obligationen er købt, til den er indløst. I vores eksempel foretages kuponbetalinger halvårligt eller to gange om året. Forfaldsdatoen er 5 år. Det samlede antal kuponbetalinger: 5 * 2 = 10.

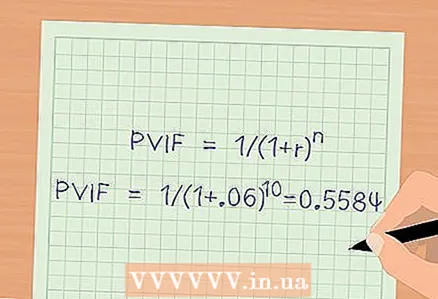

3 Beregn det samlede antal kuponbetalinger. For at gøre dette skal du gange antallet af kuponbetalinger for året og antallet af år til obligationernes løbetid. Du finder antallet af kuponbetalinger fra det tidspunkt, obligationen er købt, til den er indløst. I vores eksempel foretages kuponbetalinger halvårligt eller to gange om året. Forfaldsdatoen er 5 år. Det samlede antal kuponbetalinger: 5 * 2 = 10.  4 Beregn konverteringsfaktoren (PVIF). Det bruges til at beregne nutidsværdien af en obligation baseret på den aktuelle markedsrente. Formel til beregning af reduktionsfaktoren:

4 Beregn konverteringsfaktoren (PVIF). Det bruges til at beregne nutidsværdien af en obligation baseret på den aktuelle markedsrente. Formel til beregning af reduktionsfaktoren: , hvor r er renten for perioden, n er det samlede antal kuponbetalinger.

- PVIF =

- Nuværdi af obligationens hovedstol = hovedstol * PVIF

rubler.

- PVIF =

Del 2 af 3: Beregning af nutidsværdien af kuponbetalinger

1 Find de oplysninger, du har brug for. Nutidsværdien af kuponbetalinger beregnes ud fra aktuelle markedsrente. Derfor skal du finde ud af størrelsen på den årlige kuponrente og den årlige markedsrente. Du skal også finde ud af antallet af kuponbetalinger (betalinger) om året og det samlede antal kuponbetalinger.

1 Find de oplysninger, du har brug for. Nutidsværdien af kuponbetalinger beregnes ud fra aktuelle markedsrente. Derfor skal du finde ud af størrelsen på den årlige kuponrente og den årlige markedsrente. Du skal også finde ud af antallet af kuponbetalinger (betalinger) om året og det samlede antal kuponbetalinger. - I vores eksempel er den årlige kuponrente 10%, og den nuværende årlige markedsrente er 12%.

- Kuponbetalinger foretages to gange om året, så det samlede antal kuponbetalinger (før obligationens løbetid) er 10.

2 Beregn kuponrenten for en betalingsperiode. For at gøre dette skal du dividere den årlige kuponrente med antallet af kuponbetalinger. I vores eksempel er den årlige kuponrente 10%. Kuponbetalinger foretages to gange om året. Derfor er kuponrenten for en betalingsperiode 5% (0,10 / 2 = 0,05).

2 Beregn kuponrenten for en betalingsperiode. For at gøre dette skal du dividere den årlige kuponrente med antallet af kuponbetalinger. I vores eksempel er den årlige kuponrente 10%. Kuponbetalinger foretages to gange om året. Derfor er kuponrenten for en betalingsperiode 5% (0,10 / 2 = 0,05).  3 Beregn mængden af kuponbetalingen. For at gøre dette multiplicerer du obligationens hovedbeløb og kuponrenten for en betalingsperiode. I vores eksempel er obligationens hovedbeløb 500.000 RUB. Kuponrenten for en betalingsperiode er 5%. Beløbet for hver kuponbetaling er 25.000 rubler (500.000 * 0,05 = 25.000).

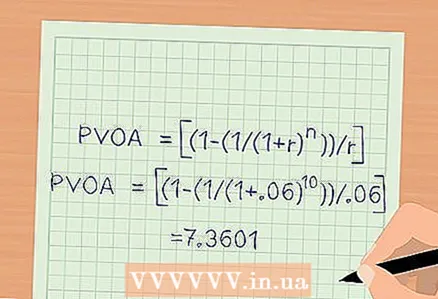

3 Beregn mængden af kuponbetalingen. For at gøre dette multiplicerer du obligationens hovedbeløb og kuponrenten for en betalingsperiode. I vores eksempel er obligationens hovedbeløb 500.000 RUB. Kuponrenten for en betalingsperiode er 5%. Beløbet for hver kuponbetaling er 25.000 rubler (500.000 * 0,05 = 25.000).  4 Beregn nutidsværdi -forholdet for en simpel livrente (PVOA). Det bruges til at beregne mængden af kuponbetalinger, der ville blive betalt i øjeblikket.Dette forhold beregnes ud fra den aktuelle markedsrente. Formel:

4 Beregn nutidsværdi -forholdet for en simpel livrente (PVOA). Det bruges til at beregne mængden af kuponbetalinger, der ville blive betalt i øjeblikket.Dette forhold beregnes ud fra den aktuelle markedsrente. Formel: , hvor r er den aktuelle markedsrente for perioden, n er det samlede antal kuponbetalinger.

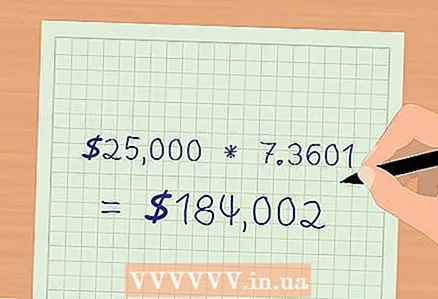

5 Beregn nutidsværdien af kuponbetalinger. For at gøre dette skal du gange beløbet for en betaling og PVOA. Du finder nutidsværdien af kuponbetalingerne, hvis de var blevet betalt i øjeblikket. Beregning: 25000 * 7.3601 = 184002 rubler - dette er den aktuelle værdi af kuponbetalinger.

5 Beregn nutidsværdien af kuponbetalinger. For at gøre dette skal du gange beløbet for en betaling og PVOA. Du finder nutidsværdien af kuponbetalingerne, hvis de var blevet betalt i øjeblikket. Beregning: 25000 * 7.3601 = 184002 rubler - dette er den aktuelle værdi af kuponbetalinger.

Del 3 af 3: Beregning af obligationsrenten

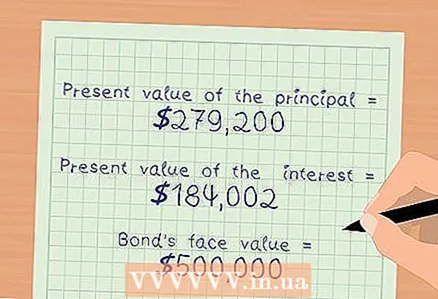

1 Find de oplysninger, du har brug for. Du skal bruge resultaterne af de to tidligere beregninger, det vil sige, du skal kende nutidsværdien af obligationens hovedstol og nutidsværdien af kuponbetalinger. Du skal også bruge pålydende værdi af obligationen.

1 Find de oplysninger, du har brug for. Du skal bruge resultaterne af de to tidligere beregninger, det vil sige, du skal kende nutidsværdien af obligationens hovedstol og nutidsværdien af kuponbetalinger. Du skal også bruge pålydende værdi af obligationen. - I vores eksempel er hovedstolens nutidsværdi $ 279.200.

- Den aktuelle værdi af kuponbetalinger er 184002 RUB.

- Obligationernes pålydende værdi er 500.000 rubler.

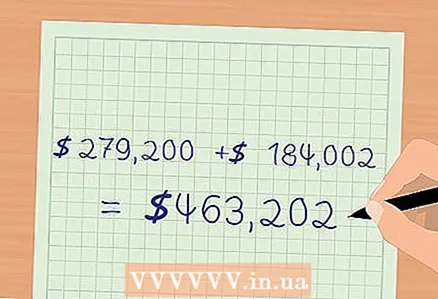

2 Beregn markedsprisen på obligationen. Dette er den pris, en obligation kan sælges til, og beregnes ud fra den aktuelle markedsrente. Markedsprisen er lig summen af hovedstolens nutidsværdi og nutidsværdien af kuponbetalinger.

2 Beregn markedsprisen på obligationen. Dette er den pris, en obligation kan sælges til, og beregnes ud fra den aktuelle markedsrente. Markedsprisen er lig summen af hovedstolens nutidsværdi og nutidsværdien af kuponbetalinger. - I vores eksempel er markedsprisen på obligationen: 279200 + 184002 = 463202 rubler.

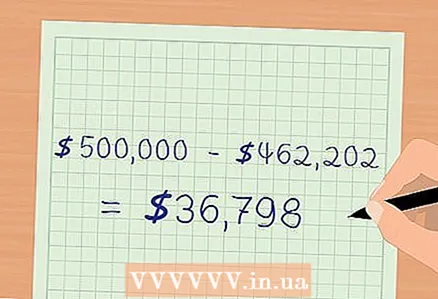

3 Beregn obligationsrabatten. Sammenlign den beregnede markedspris for obligationen med dens pålydende værdi. I vores eksempel er markedsprisen mindre end pari. Følgelig sælges obligationer med rabat.

3 Beregn obligationsrabatten. Sammenlign den beregnede markedspris for obligationen med dens pålydende værdi. I vores eksempel er markedsprisen mindre end pari. Følgelig sælges obligationer med rabat. rubler.

- Obligationsrabatten er lig med 36798 rubler.

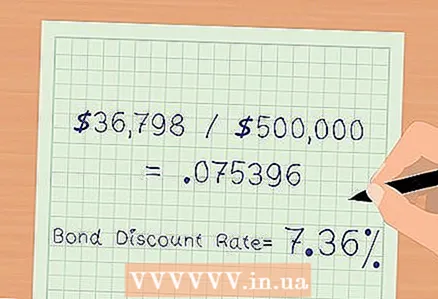

4 Beregn obligationsrenten. Det udtrykkes i procent og karakteriserer rabatens størrelse. Divider rabatbeløbet med obligationens pålydende værdi. I vores eksempel dividerer 36.798 $ med $ 500.000.

4 Beregn obligationsrenten. Det udtrykkes i procent og karakteriserer rabatens størrelse. Divider rabatbeløbet med obligationens pålydende værdi. I vores eksempel dividerer 36.798 $ med $ 500.000. - Diskonteringsrenten på obligationer er 7,36%.