Forfatter:

Monica Porter

Oprettelsesdato:

13 Marts 2021

Opdateringsdato:

25 Juni 2024

Indhold

Beta er en koefficient, der måler volatiliteten eller risikoniveauet for en bestemt sikkerhed i forhold til volatiliteten på hele aktiemarkedet. Betakoefficient er et mål for risikoniveauet for en bestemt sikkerhed og bruges til at evaluere det forventede afkast på den pågældende sikkerhed. Denne koefficient er et af de grundlæggende principper, som analytikere ofte overvejer, når de vælger aktier til en portefølje udover pris-til-indkomst-forhold, egenkapital, gæld-til-gæld-forhold. egenkapital og nogle andre faktorer.

Trin

Del 1 af 4: Beregning af beta-koefficient ved hjælp af enkle ligninger

Find den risikofri koefficient. Dette er det afkast, som investoren forventes at opnå på hans eller hendes investering, for hvilken der ikke er nogen monetær risiko, såsom det amerikanske statsskuldregning om investeringer. i amerikanske dollars og tyske statsskatter for kommercielle investeringer i euro. Dette tal udtrykkes normalt som en procentdel.

Bestem det tilsvarende afkast for aktien og det relevante marked eller indeks. Denne måling udtrykkes også som en procentdel. Normalt beregnes afkastet over et par måneder.- Hvis en eller alle disse værdier er negative, betyder investering i en aktie eller et marked (indeks) generelt et tab i perioden. Hvis kun et af disse to forhold er negativt, vil beta være negativ.

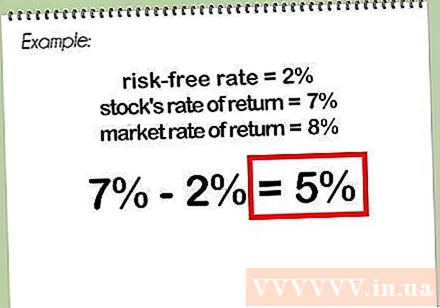

Træk aktiens afkast fra den risikofrie rente. Hvis aktiens afkast er 7%, og den risikofrie rente er 2%, vil forskellen mellem afkastet og den risikofrie rente være 5%.

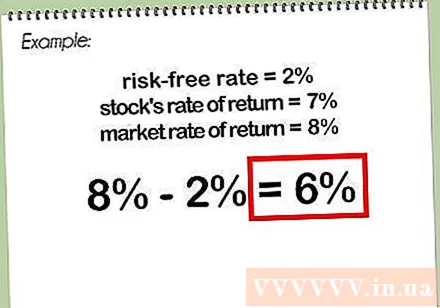

Træk markedets afkast (indeks) fra den risikofrie rente. Hvis markedets afkast eller indekset er 8%, og den risikofrie rente er 2%, vil forskellen mellem markedets afkast og den risikofrie rente være 6%.

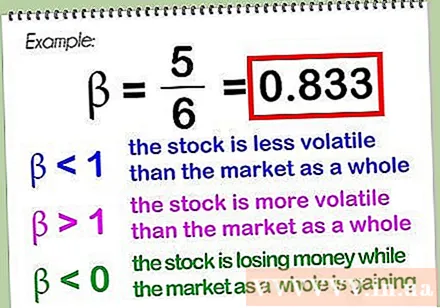

Del den første forskel med forskellen fra den anden. Resultatet er beta-koefficienten, som normalt udtrykkes i decimal. I ovenstående eksempel ville beta være 5 divideret med 6, hvilket er 0,833.- Betakoefficienten på selve markedet (eller egnethedsindekset) er i det væsentlige 1,0 - når markedet sammenlignes med sig selv, og ethvert tal (minus nul) divideret med sig selv er lig med 1. En beta mindre end 1 betyder, at aktien er mindre volatil end det samlede marked, og en beta på mere end 1 betyder, at aktien er mere volatil end det samlede marked. Betaværdien kan være mindre end nul, når aktien mister penge, mens hele markedet er op (mere sandsynligt) eller aktien rally, mens hele markedet mister penge (mindre sandsynligt ).

- Selvom det ikke er obligatorisk, beregner beta ofte et indeks, der repræsenterer det marked, som aktien handler. For amerikanske aktier anvendes S&P 500 almindeligt, skønt analysen af industrielle lagre kan være mere præcis, hvis man sammenligner aktier med Dow Jones Industrial Average. Der er flere andre målinger, der kan bruges. For internationalt handlede aktier er MSCI EAFE (som repræsenterer Europa, Australasien og Fjernøsten) en passende indikator.

Del 2 af 4: Brug af Beta-koefficienten til at bestemme en akties afkast

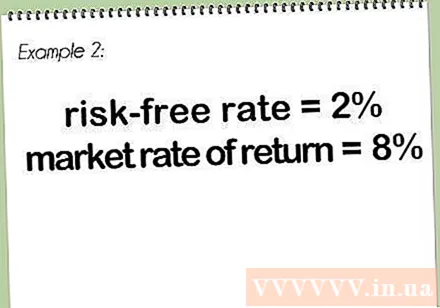

Find dit risikoforhold. Dette forhold har den samme værdi som beskrevet ovenfor i afsnittet "Beregning af beta for aktier". I dette afsnit bruger vi den samme værdi som i ovenstående eksempel 2%.

Bestem afkastet for markedet eller dets repræsentative indeks. I dette eksempel vil vi også bruge ovenstående 8% -sats.

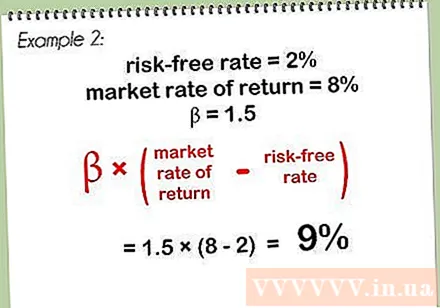

Multiplicer beta-værdien med forskellen mellem markedets afkast og den risikofrie rente. I dette eksempel bruger vi en beta-værdi på 1,5, en risikofri rente på 2% og en markedsrente på 8%, så forskellen mellem markedsrenten og den ikke risikoen er 8-2, hvilket er 6%. Multiplicer denne forskel med beta-faktoren på 1,5%, og resultatet er 9%.

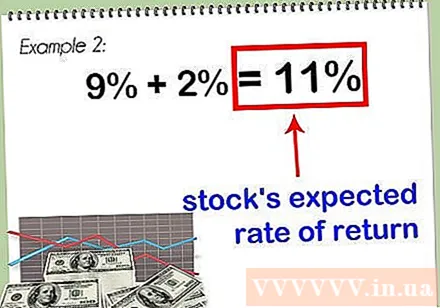

Tilføj dette resultat med den risikofrie sats. Resultatet er 11%, hvilket er den forventede afkast på aktien.

- Jo højere betaværdien af et værdipapir er, desto større er afkastet. Imidlertid kommer høj lønsomhed med øget risiko, så du skal overveje andre grundlæggende faktorer for aktier, før du overvejer, om du vil tilføje denne aktie til din portefølje. er ikke.

Del 3 af 4: Brug af Excel-graf til bestemmelse af betaværdi

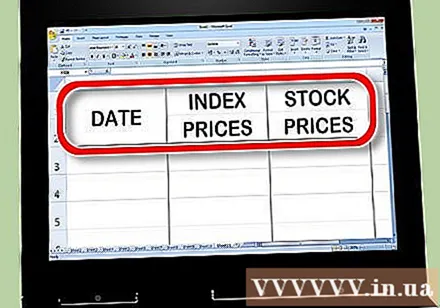

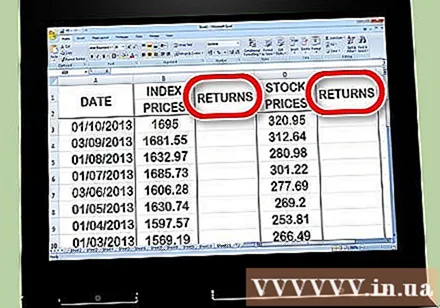

Opret tre kolonner med priser i Excel. Den første kolonne vil være datakolonnen. Den anden kolonne angiver metric-prisen; dette er det "samlede marked", du sammenligner med din beta-værdi. I den tredje kolonne skal du indtaste prisen på det aktie, du prøver at beregne beta for.

Indtast data i et regneark. Prøv at begynde at tælle i cirka en måned. Vælg f.eks. Den første eller sidste dag i måneden - og indtast den tilsvarende værdi for aktiemarkedsindekset (prøv at bruge S&P 500-indekset) og derefter aktiekursen for den dag. Prøv at vælge de sidste 15 eller 30 dage, ellers kan du forlænge det for et år eller to siden. Bemærk indekserne og aktiekurserne for hver dag.

- Hvis du vælger den længere tidsramme, jo mere nøjagtig vil beta-beregningen være. Du vil se, hvordan betaændringen ændres, når du sporer både aktier og indekser over en længere periode.

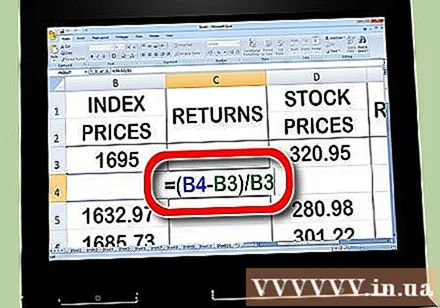

Opret to kolonner for afkastet til højre for priskolonnen. En kolonne angiver indikatorens afkast; Den anden kolonne angiver aktiens afkast. Du vil bruge Excel-formlen instrueret i næste trin til at bestemme din rentabilitet.

Begynd at beregne afkastet for aktiemarkedsindekser. I den anden celle i kolonnen indikator Return Rate, skal du indtaste "=" (ligestilling). Klik på markøren i cellen Mandag i indekskolonnen, indtast derefter "-" (minustegn), og klik derefter i den første celle i indekskolonnen. Indtast derefter "/" ("skillevæg"), og klik igen på den første celle i indekskolonnen. Tryk endelig på "Retur" eller "Enter".

- Fordi afkastet beregnes til den tid, så du ikke behøver at indtaste noget i det første felt; lad denne kasse være tom. Du har brug for mindst to datapunkter for at beregne dit afkast, hvorfor du starter i den anden celle i metricens returkolonne.

- Beregningen ovenfor trækker i det væsentlige den ældre værdi af den tættere værdi og dividerer derefter resultatet med den ældre værdi. Denne beregning viser dig procentdelen af dit tab eller vækst i den periode.

- Ligningen for din indtjeningskolonne vil sandsynligvis se sådan ud: = (B3-B2) / B2

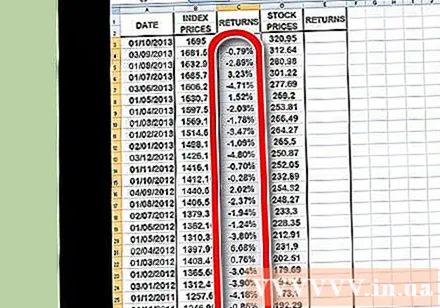

Brug kopifunktionen til at gentage denne proces for alle datapunkter i indeksets priskolonne. Du kan gøre dette ved at klikke på den lille nederste firkant til højre for indikatorindkomstboksen og trække den ned til det nederste datapunkt. Dette har den virkning, at det kræves, at Excel replikerer den samme formel (ovenfor) for hvert datapunkt.

Gentag den samme proces som ovenfor, men beregn denne gang udbyttet pr. Aktie i stedet for indekset. Når du er færdig, har du to kolonner, formateret som procenter, der viser afkastet for både aktier og aktieindekser.

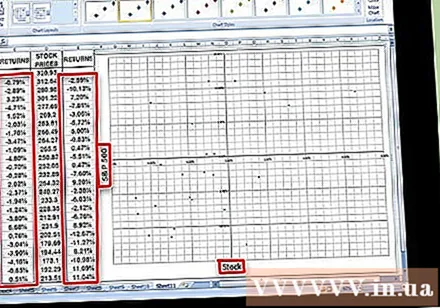

Graf dataene. Fremhæv (Fremhæv) alle data i to profitkolonner, og klik på ikonet Diagram i Excel. Vælg en spredetabeltype fra listen over muligheder. Navngiv X-aksen efter navnet på den metric, du bruger (f.eks. S&P 500), og Y-aksen vil blive opkaldt efter lagernavnet.

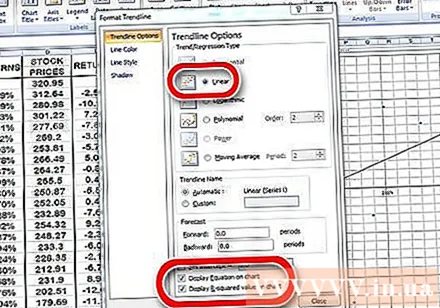

Indsæt en trendlinje i spredetabellen. Du kan tilføje dette ved at vælge et lineært trendlinjelayout i nyere versioner af Excel eller manuelt at søge ved at klikke på Diagram → Tilføj trendlinje. Bemærk: Du skal sikre dig, at ligningen vises på diagrammet samt R-værdien.

- Vælg en lineær trendlinie, ikke et polynom eller glidende gennemsnit.

- Om dit diagram viser ligningen og R-værdien, afhænger af hvilken version af Excel du bruger. Den nyere version giver dig mulighed for at plotte ligninger og R-værdier ved at klikke på Excel's Quick Layouts Chart og finde ligningseksemplet og R-værdierne.

- For ældre versioner af Excel skal du navigere til Kort → Tilføj trendlinje → Indstillinger. Klik derefter på både "Vis ligning på diagram" og "Vis R-værdi på diagram".

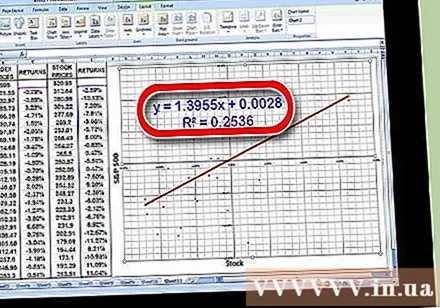

Find faktoren for "x" -værdien i trendlineligningen. Din trendline ligning vil blive skrevet som y = βx + a. Koefficienten for x-værdien er din beta-koefficient.

- R-værdien repræsenterer sammenhængen mellem variansen af værdipapirets afkast og variansen af det samlede markedsafkast. Denne værdi er for eksempel høj, 0,869, hvilket antyder, at et værdipapirs afkast er stærkt korreleret med det samlede markedsafkast. For eksempel antyder denne lave værdi, omkring 0,253, at de to typer afkast ikke korrelerer meget med hinanden.

Del 4 af 4: Forstå Beta-betydningen

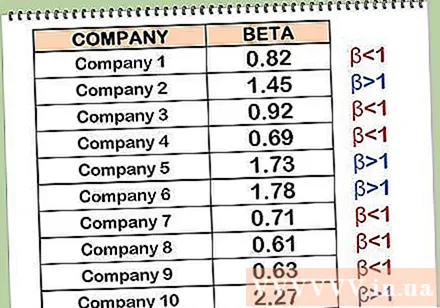

Lær, hvordan du fortolker beta-koefficienter. Betakoefficient er risikoniveauet for en bestemt aktie, som investoren antager at eje med det samlede aktiemarked. Derfor skal du sammenligne et værdipapirs afkast med afkastet på et indeks. Dette indeks er det benchmark, hvormed sikkerheden evalueres. Risikoen for et indeks er fastlagt til 1. Hvis beta er mindre end 1, er sikkerheden mindre risikabel end det indeks, som den sammenlignes med. En beta-værdi højere end 1 betyder, at aktien er mere risikabel end det indeks, som den sammenlignes for.

- For eksempel: Lad os sige, at beta af Gino's Germ Exterminator-bestand beregnes til 0,5 fra S&P 500-indekset - standardindekset Gino sammenlignes med, så har denne bestand kun. halvt risiko. Hvis S & P-indekset falder til 10%, vil Ginos aktiekurs kun have en fald på 5%.

- Antag for et andet eksempel, at Franks begravelsestjeneste har en beta på 1,5 i forhold til S & P-indekset. Således, hvis S & P-indekset falder 10%, så falder Franks aktiekurs meget end S&P, ca. 15%.

Anerkend at risiko ofte er relateret til rentabilitet. Hvis risikoen er høj, er overskuddet også stort; jo lavere risiko, jo mindre vil overskuddet være. En aktie med en lav beta-rate vil naturligvis miste mindre end S&P-indekset, når det falder, men vil ikke være i stand til at stige mere end S&P, når det stiger. På den anden side vil en aktie med en beta over 1 miste flere penge end S & P-indekset, når det falder, men det vil også stige mere end S & P-indekset, når det stiger.

- Lad os for eksempel sige, at Vermeer's bestand af Venom Extraction har en beta-værdi på 0,5. Da aktiemarkedet steg med 30%, steg Vermeer-aktierne kun med 15%. Men da aktiemarkedet faldt 30%, mistede Vermeer kun 15%.

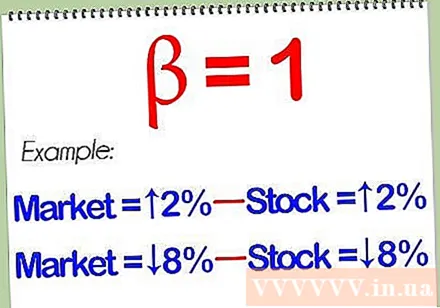

Forstå, at en aktie med en beta-værdi på 1 vil bevæge sig tæt på markedet. Hvis der ved beregning af beta-koefficienten og opdagelse af en aktie med en beta-værdi på 1, vil bestanden ikke være mere eller mindre risikabel end det indeks, du tager som din benchmark. Markedet steg 2%, din aktie steg 2%; Markedet er 8% nede, dit lager er 8% nede.

Integrer både høje beta- og lave beta-aktier i din portefølje til strømlinet diversificering. At kombinere godt holder dig sikker under disse forfærdelige markedsnedgange, hvis der sker noget. Selvfølgelig, fordi bestande med lave beta-værdier ofte ikke klarer sig bedre end det samlede aktiemarked under tyremarkeder, en kombination af høje beta-aktier og beta-aktier Lav betyder også, at du ikke får maksimalt afkast på et godt tidspunkt.

Indse, at beta som de fleste økonomiske prognoseværktøjer ikke pålideligt kan forudsige fremtiden. Betakoefficienter måler blot et værdipapirs tidligere volatilitet. Det kan være en god idé at forudsige denne volatilitet i fremtiden, men denne metode er ikke altid effektiv. En akties beta-værdi kan variere markant fra år til år. Derfor er beta-koefficienten ikke et pålideligt forudsigelsesværktøj. reklame

Råd

- Bemærk: det er muligt, at den klassiske kovarianssteori ikke anvendes, fordi de finansielle dataserier over tid ofte er "skråtstillede". I praksis findes standardafvigelsen og standardgennemsnittet for basisfordelingen muligvis ikke! Så i stedet for at bruge standardafvigelsen og standardværdien kan vi i stedet bruge kvartilen og median-dispersionen.

- Betakoefficient analyserer bevægelsen af en aktie over en given periode, uanset om markedet går op eller ned. Som andre grundlæggende forhold kan analyse af tidligere bevægelser ikke garantere, at bestanden vil bevæge sig i fremtiden.

Advarsel

- Det er ikke muligt udelukkende at stole på beta-koefficienten for at bestemme, hvilke af de to aktier der er mere risikable, hvis aktien er mere volatil, men har en sammenhæng mellem lavere markeds-til-afkast-satser og aktier er mindre volatile, men har en højere sammenhæng mellem markedsafkast.