Forfatter:

Clyde Lopez

Oprettelsesdato:

23 Juli 2021

Opdateringsdato:

23 Juni 2024

Indhold

- Trin

- Metode 1 af 2: Bestem det nødvendige finansieringsbeløb

- Metode 2 af 2: Brug Microsoft Excel til at beregne lånebetalinger

- Tips

Langt de fleste nye eller brugte bilkøbere kan ikke betale det fulde beløb med check eller kontanter. Derfor ansøger mange om billån fra en bank, direkte til en bilforhandler, kreditforening eller anden finansiel institution. Inden du låner et så stort beløb, anbefales det dog stærkt at beregne dine lånebetalinger på forhånd for at se, hvordan det vil påvirke dit budget. Denne artikel indeholder flere metoder til beregning af lånebetalinger ved hjælp af Microsoft Excel og diskuterer også nogle af de faktorer, der påvirker lånebeløbet.

Trin

Metode 1 af 2: Bestem det nødvendige finansieringsbeløb

1 Træk prisen på den gamle bil (hvis du har en), som kan returneres for at købe en ny.

1 Træk prisen på den gamle bil (hvis du har en), som kan returneres for at købe en ny. 2 Beregn mængden af moms i dit område, og tilføj derefter dette beløb til køretøjets anslåede indkøbspris. For eksempel i et område med en salgsafgift på 7 procent ville afgiften på en bil på $ 15.000 være $ 1.050, mens den endelige pris på bilen ville være $ 16.050.

2 Beregn mængden af moms i dit område, og tilføj derefter dette beløb til køretøjets anslåede indkøbspris. For eksempel i et område med en salgsafgift på 7 procent ville afgiften på en bil på $ 15.000 være $ 1.050, mens den endelige pris på bilen ville være $ 16.050. - I nogle amerikanske stater kan du ikke fradrage moms på en gammel bil, der overtages som køb af en ny. Skatten skal betales af det samlede købsbeløb.

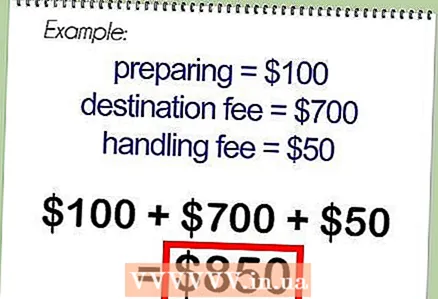

3 Tilføj de samlede omkostninger ved køretøjet de gebyrer, som forhandleren opkræver, herunder forberedelse af køretøjet til salg, et gebyr for forsendelse af køretøjet fra producenten til forhandleren eller et kreditbetalt servicegebyr.

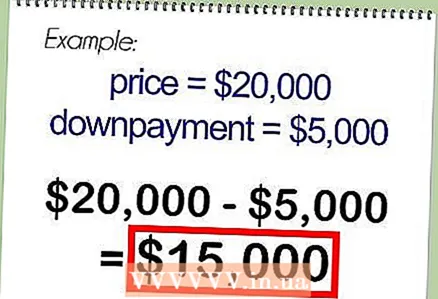

3 Tilføj de samlede omkostninger ved køretøjet de gebyrer, som forhandleren opkræver, herunder forberedelse af køretøjet til salg, et gebyr for forsendelse af køretøjet fra producenten til forhandleren eller et kreditbetalt servicegebyr. 4 Træk forskudsbeløbet fra lånet. Det resterende beløb vil være lånebeløbet.

4 Træk forskudsbeløbet fra lånet. Det resterende beløb vil være lånebeløbet.

Metode 2 af 2: Brug Microsoft Excel til at beregne lånebetalinger

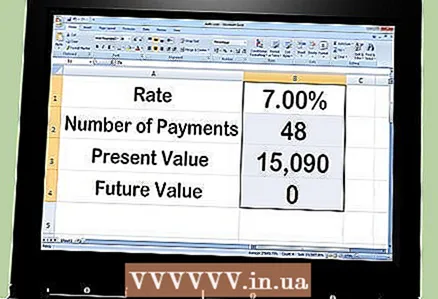

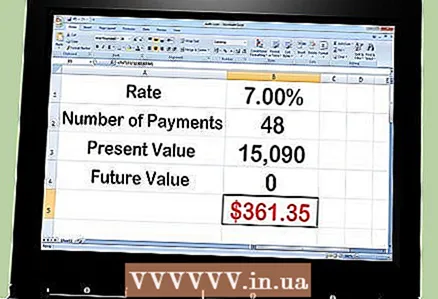

1 Beregn dine månedlige lånebetalinger ved hjælp af Excel. For at gøre dette skal du bruge PMT -funktionen. Tag for eksempel et $ 15.090 lån, der skal tilbagebetales på 48 måneder med en sats på 7 procent om året.

1 Beregn dine månedlige lånebetalinger ved hjælp af Excel. For at gøre dette skal du bruge PMT -funktionen. Tag for eksempel et $ 15.090 lån, der skal tilbagebetales på 48 måneder med en sats på 7 procent om året.  2 Åbn MS Excel, og indtast følgende forklaring i de første 4 celler i kolonne A:

2 Åbn MS Excel, og indtast følgende forklaring i de første 4 celler i kolonne A:- Rente

- Antal betalinger

- Nuværende værdi

- Fremtidig værdi

3 Indtast følgende tal i kolonne B modsat forklaringen:

3 Indtast følgende tal i kolonne B modsat forklaringen:- 7.00%

- 48

- 15,090

- Nul

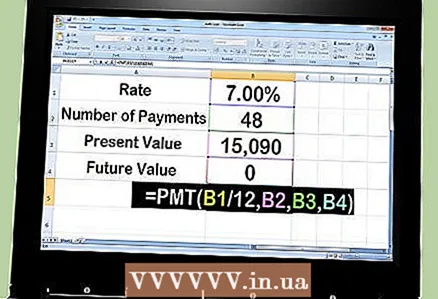

4 Indtast formlen "= PMT (B1 / 12, B2, B3, B4)" i cellen under tallene.

4 Indtast formlen "= PMT (B1 / 12, B2, B3, B4)" i cellen under tallene.- Indtast "= PMT (" klik på cellen med 7%, så "B1" vises efter de venstre anførselstegn.

- Indtast "/ 12" (inklusive kommaet), og klik på celle 48 for at se "B2" vises.

- Indtast et komma efter "B2", og klik på cellen med summen af 15.090 for at se "B3" vises.

- Indtast et komma efter "B3", og klik på cellen med tallet nul for at se "B4" vises.

- Indtast anførselstegnene til højre i slutningen for at fuldføre formlen.

5Tryk på "Enter" -tasten, og formlen erstattes med en månedlig betaling på $ 361,35.

5Tryk på "Enter" -tasten, og formlen erstattes med en månedlig betaling på $ 361,35. 6 For at se, hvordan det månedlige tilbagebetalingsbeløb ændres, skal du ændre værdierne for variabler som f.eks. Antal måneder eller lånebeløb.

6 For at se, hvordan det månedlige tilbagebetalingsbeløb ændres, skal du ændre værdierne for variabler som f.eks. Antal måneder eller lånebeløb.

Tips

- Vær opmærksom på den rentetype, der bruges, når du optager et lån. I de fleste tilfælde vil låntageren bruge ÅOP, som er den årlige rente. Nogle låntagere bruger dog den nominelle rente, som også er opført som den annoncerede rente. Med en månedlig blandingsrente på 7%er den årlige rente 7%, mens den nominelle rente er lidt højere på 7,22%.

- Sammenlign de renter, der tilbydes af lokale banker, kreditforeninger, bilforhandlere og online. Et par tiendedele af en procent forskel kan spare dig for hundredvis eller tusinder af dollars i rentebetalinger. Indirekte finansiering fra forhandleren er billigere, fordi du kvalificerer dig til en "kvalificeret køber". Forhandleren tilføjer dog også sin egen præmie til lånet.