Forfatter:

Virginia Floyd

Oprettelsesdato:

9 August 2021

Opdateringsdato:

1 Juli 2024

Indhold

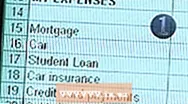

Oprettelse af et budget til en husstand kommer med et "diagram", der viser, hvordan de penge, som familiemedlemmer tjener, bruges.

Trin

Metode 1 af 1: Oprettelse af dit husstandsbudget

- 1

Start med den største. Er der månedlige eller årlige betalinger? Som et eksempel - betalinger for en bil, betalinger for husleje eller pant, forsyningsselskaber (vand, elektricitet osv.) Og forsikring (medicinsk, tandlæge osv.). Prøv at afrunde hver af dem til de nærmeste $ 300 for at få en idé om, hvor meget du bruger på hver af disse betalinger.

Start med den største. Er der månedlige eller årlige betalinger? Som et eksempel - betalinger for en bil, betalinger for husleje eller pant, forsyningsselskaber (vand, elektricitet osv.) Og forsikring (medicinsk, tandlæge osv.). Prøv at afrunde hver af dem til de nærmeste $ 300 for at få en idé om, hvor meget du bruger på hver af disse betalinger. - 2 Start med at beregne dine sædvanlige omkostninger. Hvor meget bruger du på gas hver uge? Hvad er den gennemsnitlige købmandstjek, eller hvor mange gange om ugen spiser du på restauranter i stedet for at lave mad derhjemme? Tænk på de ting, du vil, ikke de ting, du vil. Brug som normalt, men gem kvitteringen hver gang eller skriv ned hver gang du åbner din tegnebog eller trækker din tegnebog frem. I slutningen af dagen skal du lægge det hele sammen på papir eller på din computer eller telefon. Sørg for at skrive præcis ned, hvad du har brugt på det, og brug ikke generelle noter som f.eks. "Mad" eller "transport".

- 3

Opret et afsnit for din indtjening. Skriv alle indtægter ned, endda tips eller “tak” (penge du tager med hjem før skat), penge du finder på gaden og din løn (eller dens månedlige ækvivalent, hvis du får udbetalt mere end en gang om måneden).

Opret et afsnit for din indtjening. Skriv alle indtægter ned, endda tips eller “tak” (penge du tager med hjem før skat), penge du finder på gaden og din løn (eller dens månedlige ækvivalent, hvis du får udbetalt mere end en gang om måneden).  4 Lav en sektion "Månedlig indkomst". Dette er de penge, der går hjem efter skat, hvis nogen.Dette er beløbet på din check, ikke periodens indtjening.

4 Lav en sektion "Månedlig indkomst". Dette er de penge, der går hjem efter skat, hvis nogen.Dette er beløbet på din check, ikke periodens indtjening. - 5

Skriv tallene ned for din månedlige indkomst og samlede udgifter. Når du har samlet dine månedlige forbrugsoplysninger, kan du kategorisere dem som nødvendigheder, smarte udgifter og overdrev.

Skriv tallene ned for din månedlige indkomst og samlede udgifter. Når du har samlet dine månedlige forbrugsoplysninger, kan du kategorisere dem som nødvendigheder, smarte udgifter og overdrev. - Overskydende omkostninger er de store udgifter, som du kan undgå, eller som ikke giver dig et tilfredshedsniveau, der kan sammenlignes med deres omkostninger. Dette kan være både dyrt natteliv og køb af frokost og kaffe. Forudsat at du kigger ind til take-away kaffe på din lokale kaffebar hver gang du pendler til arbejde, så vær forberedt på at acceptere, at dette morgenritual koster dig cirka 25.000 RUB om året. Og hvis du køber frokost 5 gange om ugen, så bruger du cirka 70.000 rubler årligt bare til frokost. Og det er uden at tage hensyn til de penge, der er brugt på te og kaffe i løbet af dagen!

- Rimelige udgifter er de udgifter, der ikke er farlige for budgettet, hvorfra glæden er meget højere end deres omkostninger. For nogle er det en fest med en begrænset udgift en gang om måneden eller at købe en filmdisk en gang om ugen.

- Hvis dine samlede udgifter er højere end din indkomst, bør du overveje at sænke dine udgifter eller overveje måder at reducere dine regninger på.

- Hvis din månedlige indkomst er højere end dine udgifter, skal du afsætte din opsparing. Disse penge kan bruges til et andet realkreditlån, collegeundervisning eller andet. Eller du kan spare til noget mindre - en tur til feriestedet.

- 6 Afskriv dine ugentlige og årlige kontantbeholdninger. En uges tilførsel af kontanter er nødvendig, så hvis du brugte lidt på en uge, skulle du ikke skulle tømme ressourcer fra dit kreditkort, og din lomme vil ikke lide. Ved at inkludere et års forsyning i dit budget, undgår du at ødelægge det i tilfælde af uforudsete lægeudgifter, udgifter til vedligeholdelse af biler eller store reparationsomkostninger. Det er fantastisk, hvis du ved slutningen af året opdager, at din årlige kontantforsyning forbliver intakt! Nu har du penge til at hælde i din opsparing eller pensionsordning.

- 7 Beregn, hvor meget dine kort-, mellem- og langsigtede planer vil koste dig. Skal du ændre noget i huset i år? Har du brug for et par nye sko i år? Vil du købe en bil? Planlæg disse udgifter på forhånd, og så behøver du ikke at røre ved din opsparing. En anden vigtig ting at huske er, at alle disse ting kun skal købes, når du har sparet op til dem. Spørg dig selv - har du virkelig brug for det lige nu?

- 8 Opret et nyt budget, der indeholder dine forbrugsvarer og mål. Prøv derefter kun at bruge på de nødvendige ting. Undgå at bruge for meget, og spar smarte udgifter til de dage, hvor du flåede det meste af dit hår, mens du forsøgte at oprette et nyt budget. Som et resultat får du dem mindre og mindre brug, og det faktum, at du allerede har taget hensyn til dem, vil betyde flere besparelser.

- 9 Hæng budgettet et sted et sted, som alle familiemedlemmer kan se og følge. Hvis en teenager har et job, kan de oprette deres eget budget. Når teenagere går i biografen, kan de budgettere med det.

Tips

- Brug denne metode til at oprette et budget for børn med lommeudgifter. Det vil hjælpe et ægtepar, der har budgetproblemer, med at fortælle dig, hvordan du organiserer en enkelt person.

- Gem ikke alle dine penge ét sted - på én bankkonto. Hvis du deler dine ugentlige kontantgrænser, konti, beholdning, besparelser på kort og mellemlang sigt, er der stor sandsynlighed for, at du ikke får et problem. Træk f.eks. Din ugentlige kontantgrænse og din ugentlige levering med det samme, og lad derefter forsynings- og kreditkort være hjemme. Hvis det i slutningen af ugen viser sig, at du ikke har rørt ved aktien, skal du næste gang fjerne den ugentlige grænse minus det, der er tilbage af aktien. Du kan tilføje overskydende lager til dine besparelser.

Hvad har du brug for

- Papir, lommeregner, pen

- Computer borde

- Indkomstpapirer (lønkontrolstubber, opgørelser om skatterefusion osv.)