Forfatter:

John Stephens

Oprettelsesdato:

1 Januar 2021

Opdateringsdato:

29 Juni 2024

Indhold

For at blive rig skal du dyrke din viden, arbejde hårdt og vigtigst af alt have en plan. Selvom vejen til rigdom aldrig har været let, er der en række metoder, der skal hjælpe dig med at blive rig, forudsat at du gør det på det rigtige tidspunkt og på samme tid. kraft og hengivenhed. Ved at investere i dig selv og aktiemarkedet, så har du en enorm formue.

Trin

Metode 1 af 3: Spar penge

Spare penge. Dette er en af de vigtigste færdigheder, der spiller en rolle i at blive rig. Ordsprog "kan redde noget eller det hele" er ofte ret nøjagtigt, for faktisk kan tusind dong gemt over tid stige til hundrede tusind dong, hvis du investerer dine besparelser ordentligt. fysisk.

- At spare penge har et krav: at bruge mindre end at tjene. Dette er lettere, hvis du har en stabil indkomst (det er derfor, det er afgørende at investere i uddannelse), men det er vigtigt at huske på, at du kan spare penge uanset indkomst. Indtast hvor meget, selvom det sparede beløb ikke er stort.

- Start med at spare 10% af din samlede månedlige indkomst. Dette er et anbefalet mål, men hvis det ikke er muligt, kan du spare så meget som muligt, med det mål at øge dine månedlige besparelser.

Angiv et budget. At skabe et solidt budget er det første skridt mod at blive rig. Dette trin hjælper dig med at identificere alle dine udgifter og skal derfor kontrollere og begrænse udgiftsposter. Til gengæld kan du spare penge til investering.- Forbered et kladdepapir eller en fil, og opfør alle månedlige indkomster i en kolonne. I afsnittet nedenfor tilføj andre kilder for at bestemme bruttoindkomst.

- I en anden kolonne skal du liste alle dine udgifter. Optag alt uden at gå glip af et afsnit. For at gøre dette kan du kontrollere dine bank- og kreditkortopgørelser. Registrer alle udgifter i en kolonne for at bestemme de månedlige udgifter.

Identificer de beløb, der er nødvendige for at reducere. Se nøje på din udgiftskolonne for at finde poster, du kan begrænse.Dit mål er at skabe mere "mellemrum" mellem totalerne i indtægtskolonnen og totalerne i udgiftskolonnen.- En måde at minimere udgifterne på er at finde forskellen mellem "ønsker" og "behov". Begær er afgørende, mens efterspørgsel er valg. For eksempel, måske vil du eje en ny telefon med en 3 GB dataplan, mens du kun har brug for en almindelig telefon med en 1 GB dataplan.

- Overvej dine grundlæggende behov og find måder at minimere dem på. For eksempel skal du leje et hus, men du kan finde overkommelige boliger i et billigt område eller gå fra en to-værelses til en-værelses lejlighed.

Oprette en nødopsparingsfond. Inden du investerer alle dine penge, skal du tage en sikkerhedskopi af dine akutpenge. Eksperter foreslår, at du sparer mindst det svarende til din samlede indkomst i tre måneder i tilfælde af jobtab, hospitalsgebyrer eller andre afholdte udgifter.- Når du har en nødfond klar, kan du fokusere på at investere med de resterende opsparinger.

Udnyt 401 (k) på arbejdspladsen, hvis den er tilgængelig. Omkring halvdelen af alle virksomheder i USA har noget, der kaldes en 401 (k). Dette er en speciel pakke oprettet ved at trække en månedlig betaling fra din løn og investere den. Ofte balancerer virksomhedsejeren hele eller en del af dit bidrag.

- Fordelen ved en 401 (k) er, at dine penge ikke bliver beskattet (normalt beskattes investeringsbeløbet, og et årligt fradrag nedsætter din kapitalvækst). Derudover er det beløb, du bidrager med, fradragsberettiget. Dette betyder, at hvis du bidrager med 100 millioner VND, behøver du ikke betale skat af det.

- Du kan finde ud af 401 (k) -planen på din arbejdsplads, så du kan drage fordel af den, især hvis virksomhedsejeren anbefaler at balancere bidrag. Dette er en effektiv måde at begynde at bevæge sig mod dit mål om velstand.

Metode 2 af 3: Investering af penge

Forstå de grundlæggende investeringskoncepter. Investering er en kompliceret proces, men ikke altid. Faktisk skal du bare følge et par nøgleprincipper, som du kan investere dine besparelser og se dine penge stige dag for dag.

- Generelt er der i øjeblikket flere hovedformer for investering, der er aktier og obligationer. Aktier repræsenterer forretningsejerskab, og obligationer er penge, du låner ud til virksomheden eller regeringen for at modtage regelmæssig rente.

- De fleste investorer inkorporerer ofte gæld og egenkapital i deres porteføljer.

Lær om gensidige fonde og børshandlede fonde (ETF'er). Gensidige fonde og ETF'er er ens, idet hver type fond er en samling af aktier eller obligationer. De diversificerer porteføljer til et interval, der muligvis ikke er mulig, hvis du kun investerer i aktier separat. Gensidige fonde og ETF'er er dog stadig væsentligt forskellige, så du bør omhyggeligt forstå de to typer fonde, inden du beslutter at investere.

- ETF'er er typisk fleksible og har lavere forbrugssatser sammenlignet med gensidige fonde. ETF'er er typisk skatteeffektive, men mindre rentable end gensidige fonde.

- ETF'er handler som almindelige aktier, og deres værdi svinger hele dagen. Værdipapirfondets værdi beregnes en gang dagligt ved hjælp af markedskursen ved afslutningen af fondsbørsen i fondsbeholdningen.

- Gensidige fonde er stramt reguleret, mens de fleste ETF'er ikke er det. Fondsforvaltere vælges ofte til at kontrollere gensidige fonde med det formål at gøre fonden så rentabel som muligt. Forvalteren overvåger proaktivt markedet og godkender fondens aktiver i overensstemmelse hermed.

Vælg en mægler. Du skal beslutte at vælge en online mægler eller en specialmægler. Specialiserede mæglere har tid og viden nok til at udløse effektive investeringer; dog opkræver de ganske høje gebyrer.

- Overvej altid gebyret, inden du åbner en konto, samt den mindste kontosaldo. Mæglere opkræver et gebyr for hver transaktion (normalt mellem 100 og 200 tusind dong) og kræver også en minimum initialinvestering (fra 10 millioner dong eller mere).

- I øjeblikket inkluderer online-mæglere, der ikke har minimumskrav til initialinvestering, Capital One Investing, TD Ameritrade, First Trade, TradeKing og OptionsHouse.

- Du kan også gå til din lokale bank eller finansielle institution; mange af disse opkræver imidlertid ofte et højere gebyr og kræver et minimumsinvestering (10 milliarder til 20 milliarder VND er almindelige).

- Nogle konsulenter (såsom CERTIFICERET FINANSIEL PLANNER ™) er i stand til at yde rådgivning inden for en række områder såsom investering, beskatning og pensionsplanlægning, mens andre kun giver vejledning. men ikke rådgivning. Du skal også vide, at ikke alle, der arbejder i finansielle institutioner, har en kreditforpligtelse til at sætte kundernes interesser først. Inden du begynder at arbejde med nogen, bør du forhøre dig om deres uddannelse og ekspertise for at sikre dig, at du finder nogen, der passer til dig.

Tilføj penge til at investere regelmæssigt. I stedet for at investere med store summer og håbe på et højt afkast, kan du investere gradvist for at reducere investeringsrisikoen. Denne tilgang kaldes gennemsnit af Vietnam dong (VCA) omkostninger. For at gøre dette kan du planlægge (en gang om måneden) at afsætte et fast beløb til køb af aktier. Når aktiekursen er lav, køber du flere aktier; når prisen stiger, køber du mindre for det samme beløb hver måned.

- For eksempel forpligter du dig til at investere 2 millioner VND i Company X en gang om måneden. Denne måned er aktien prissat til 200.000 VND, så du vil købe ti aktier (ud af i alt 2 millioner). Men i næste måned stiger aktiekursen igen til 400.000 dong, så du køber kun fem aktier (ud af i alt 2 millioner dong) og så videre.

- Fortsæt altid med at investere, uanset hvilke markedssvingninger. Siden 1956 har markedet oplevet 11 sammenbrud, men da det blev genoprettet, gjorde det mere, end det tabte. Bliv ved med at genopfylde din kapital hver måned, og vær sikker på at dine aktiver vil vokse med tiden.

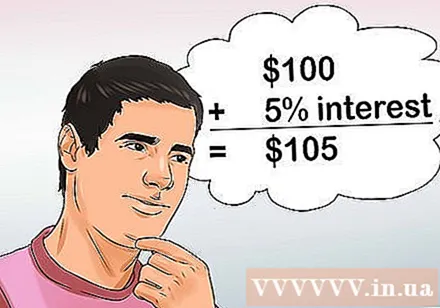

Foretag investeringen så hurtigt som muligt. Den virkelige hemmelighed for at blive rig er at investere tidligt. Således vil kapitalbeløbet "opkræve mere renter" over tid. Tilføjelse af renter betyder, at de oprindelige penge vil være rentable, og i det følgende år vil renterne stamme fra den oprindelige kilde plus bruttofortjenesten.

- For eksempel, hvis du investerer 2 millioner VND og tjener 5% fortjeneste om året, har du 2 millioner 100 tusind VND. Og det næste år vil du have en yderligere 5% -interesse på 2 millioner 100 tusind dong. Dette betyder, at du vil eje 2 millioner 2 hundrede og 5 tusind og så videre.

- Over tid vil dette beløb stige betydeligt. Hvis du investerede 20 millioner VND en måned startende for 30 år siden, har du nu 40 milliarder VND ved hånden. Dette er den bedste måde at blive rig på.

- Lær mere her.

Metode 3 af 3: Invester i dig selv

Forstå værdien af uddannelse. Videregående uddannelse er en måde at sikre, at du er på vej til succes og velstand. En nylig undersøgelse viser, at folk med en bachelorgrad generelt tjener 100 millioner dong mere årligt end folk, der lige er uddannet fra gymnasiet, og universitetsuddannede tjener typisk 60 millioner dong mere. for dem med kun et gymnasium.

- Forskning viser også, at individuelle gymnasieelevers lønninger falder over tid.

- Undersøgelsen viste også, at arbejdsløsheden for dem, der kun dimitterede fra gymnasiet, er meget højere end for universitets- eller universitetsuddannede.

Overvej at opgradere uddannelsesniveau. Når kvalifikationerne forbedres, øges lønnen også. Så en af måderne til at øge indkomsten er at øge uddannelsen. Rejsen til velstand kan starte med at forbedre din egen uddannelse.

- For eksempel er den gennemsnitlige løn for en person med en universitetsgrad 60 millioner dong, en bachelorgrad er 100 millioner dong, en kandidatgrad er 150 millioner dong, og en doktorgrad er 200 millioner dong.

Overvej dine færdigheder, evner, interesser og talenter. Uanset om du har et lavt uddannelsesniveau og ønsker at studere, eller har en god uddannelsesmæssig baggrund og ønsker at vælge en mere rentabel karrierevej, er den første ting at gøre at analysere dig selv i detaljer.

- At knytte naturlige evner og bekymringer til en uddannelse i nød er en effektiv måde at øge din indkomst betydeligt og give dig selv en chance for at ændre dit liv. Du undrer dig måske over, hvad dit talent er. Overvej ting, du gør bedre end andre, eller ting, som du får komplimenter for.

- Spørg dig selv, hvad du brænder for eller nyder. For eksempel kan du lide et emne som matematik eller en bestemt aktivitet som madlavning.

- Se efter områder, hvor du kan kombinere dine talenter og interesser. For eksempel, hvis du er interesseret i den menneskelige krop og er god til matematik eller videnskab. Disse fordele kan kompenseres for.

Vælg et uddannelsesfelt med positivt potentiale for rentabilitet. Uanset konsekvenserne betaler nogle erhverv højere lønninger og er i høj efterspørgsel efter arbejdskraft. Du skal vælge en karriere med en høj løn, der passer til dine færdigheder og interesser. Hvis ikke, se et andet sted for at se, om du kan udvikle din lidenskab.

- I øjeblikket er et par højt betalte bachelorstudier ingeniørvidenskab, datalogi og erhverv / økonomi. De, der arbejder i denne branche, har alle en gennemsnitlig løn på over 120 millioner VND om året.

- Hvis du allerede har en bachelorgrad og ønsker at opgradere fra en kandidatskole, kan karrierer som jura, medicin eller tandpleje bringe mere end 250 millioner dong om året.

- Overvej finpudset faglige færdigheder til jobbet. Hvis du er dygtig, kan du tjene mange penge gennem lærlingeuddannelse. VVS-blikkenslager og -tekniker (varme, ventilation og klimaanlæg) kan tjene over 100 millioner VND om året, og den potentielle indkomst er ubegrænset, hvis du driver din egen virksomhed. .

- Før du vælger en uddannelsesvej, skal du finde ud af dine nuværende karrieremuligheder, og hvornår du skal ind i feltet, samt hvad den gennemsnitlige løn er. Husk, at nutidens populære erhverv måske udløber om 5 til 10 år. Dette hjælper dig med at sikre dig, at det er rentabelt at investere i dig selv.

Oprette en uddannelsesfond. Desværre koster uddannelsesprocessen en masse penge, men hvis du vælger den rigtige karriere, kan du få din investering tilbage plus overskuddet.

- Overvej at tage et år eller to, inden du starter dine studier for at spare penge. Dette reducerer det beløb, du skal låne, hvilket betyder at du kun skylder et lille beløb efter skoletid.

- Vælg et smart levende miljø. Medmindre du virkelig nyder at være i en storby eller har familie eller andre forpligtelser, skal du vælge billig indkvartering og studiested. Du kan vælge at bo i en mindre by for at spare titusindvis af dong på leveomkostninger.

- Ansøg om et kommunalt studielån for at modtage undervisningsbetalinger. Disse lån har lavere renter end banker og er normalt faste og kan betales tilbage efter skoletid.

Konstant at udvikle dig selv. Forbedre faglige, ledelsesmæssige, økonomiske, sociale og livsfærdigheder generelt. Opbygning og vedligeholdelse af dine egne værdier giver dig en god mulighed, uanset hvilken vej du går. Hvis du konstant forbedrer dig selv, kan du bruge dine økonomiske aktiver mere effektivt.

- Fortsat forbedring af din uddannelse betyder at forbedre dit indtjeningspotentiale. Jo flere nye ting du lærer, jo flere penge kan du tjene.

")